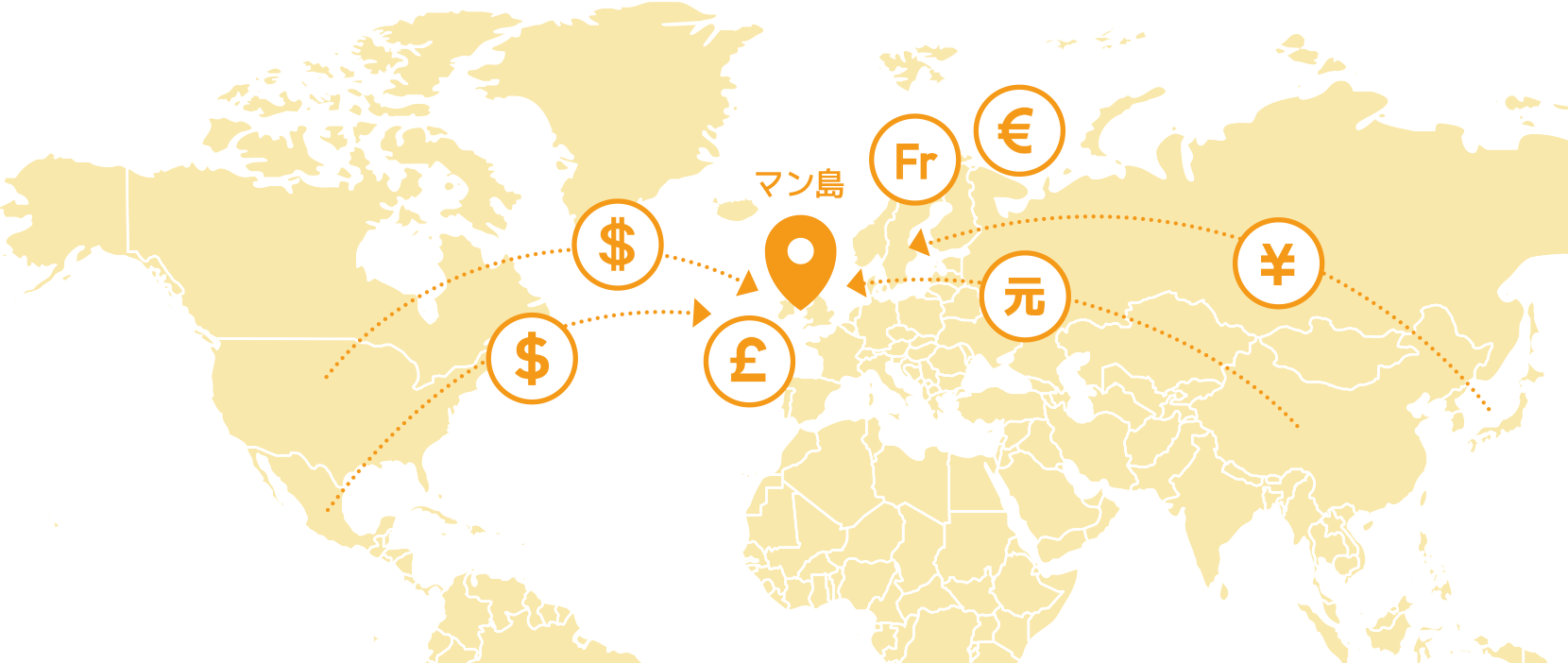

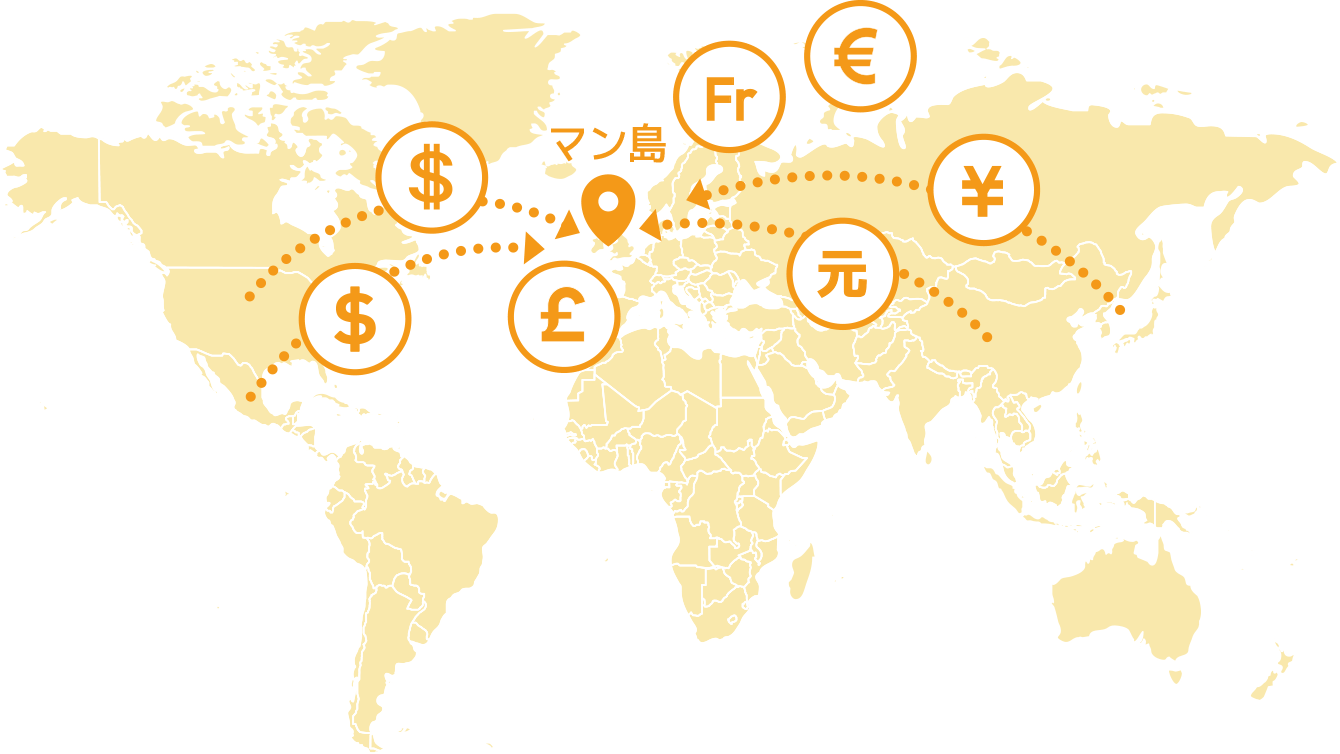

オフショアとは

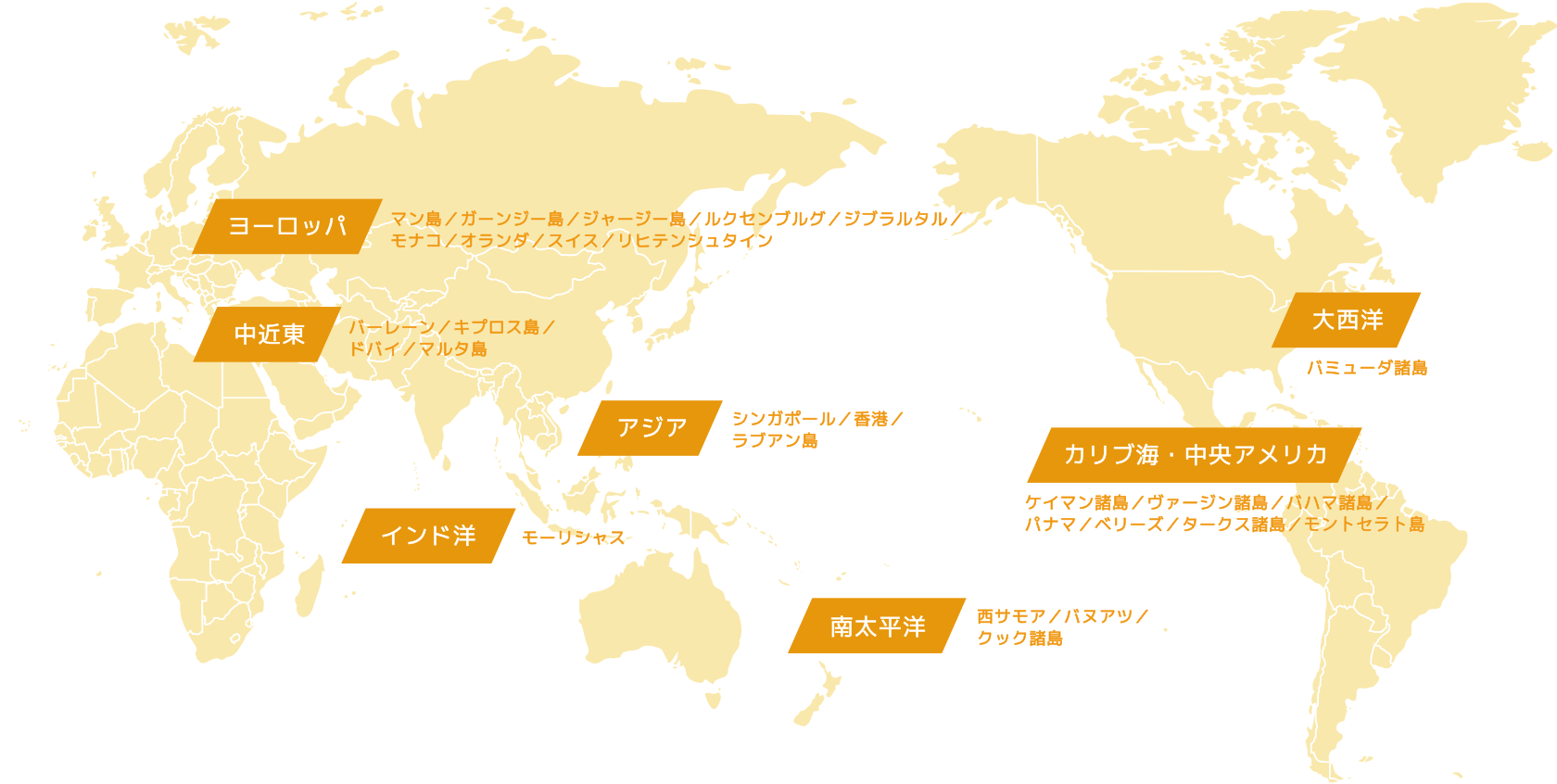

オフショアとは、「沖合」という意味で、税率が低かったり、非課税といった特別な税制を採択している地域のことを指します。オフショア地域は、マン島やケイマン諸島をはじめ、ドバイ、香港、シンガポールなど、世界に40以上の地域があると言われています。これらの地域は、地理的な要因から第一次・第二次産業で発展することが難しく、税制を優遇することによって世界から人やお金を集めて地域の活性化を図ってきました。

参考:家計調査報告(家計収支編)

―平成29年(2017年)平均速報結果の概要

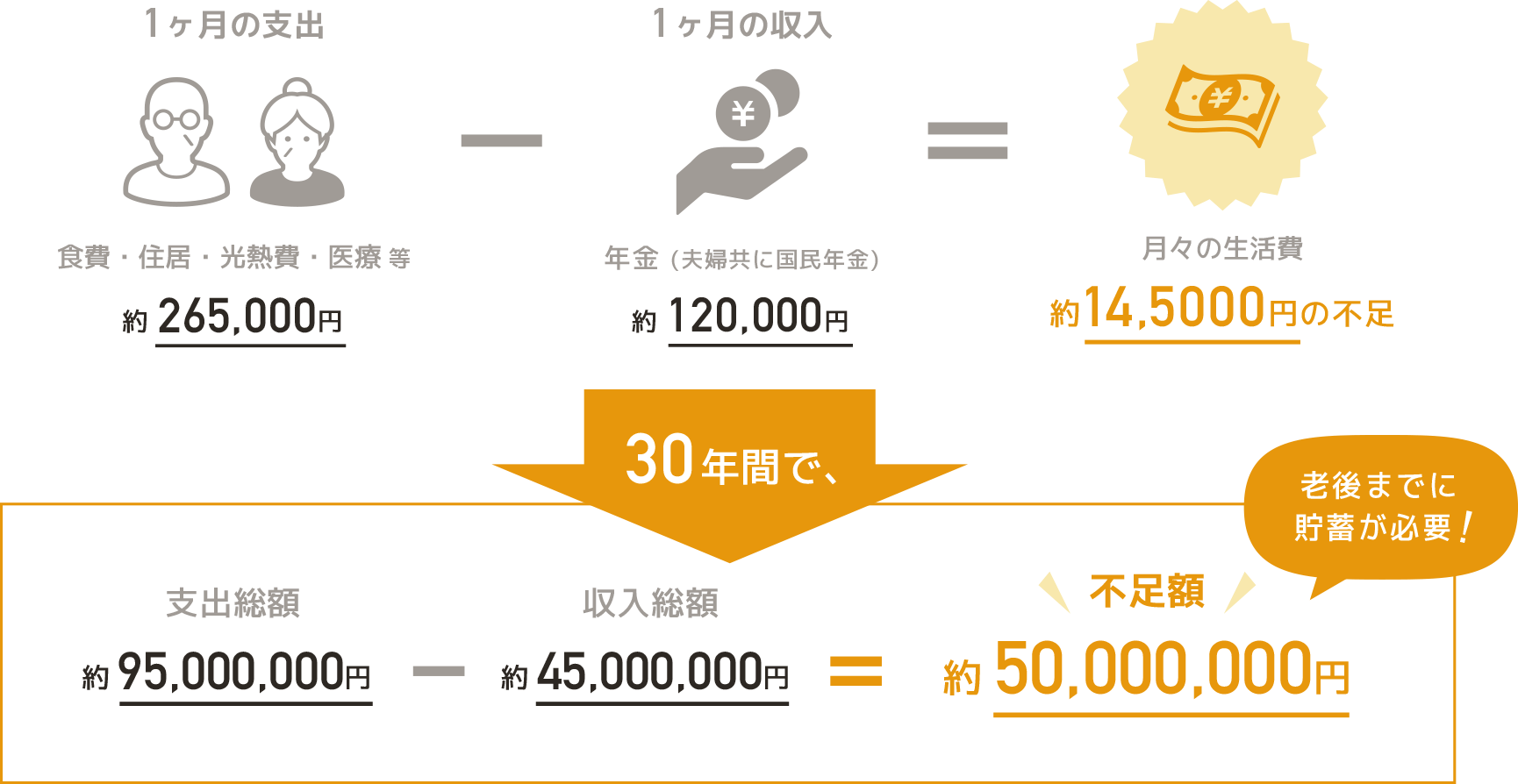

日本の平均寿命は年々伸びており、男性は81.09歳、女性は87.26歳となっています。(「平成29年簡易生命表」厚生労働省公開)そのため、定年退職後20年〜30年ほど生きることとなり、老後に夫婦が生活するために必要となる金額は総額1億円ほどと言われています。年金の受給を考慮しても、個人で3000万〜5000万円ほどの貯蓄をしておかなければなりません。

しかし、日本は高度経済成長以降、経済成長は緩やかであり、アベノミクスなどの経済政策を講じているものの、この先、経済が著しく成長することは難しいと考えられています。そのため、日本で預金や投資などの資金運用を行っていても、利回りが低いため資金を増やすことができません。一方、新興国では経済が著しく成長しており、利回りが高くなることから、預金や投資を行うことによって資金を大きく増やすことができます。

こうした背景から、日本よりも海外で資金を運用する方が、効率的に資金を増やすことができ、老後も安心して生活することができるため、近年、海外投資に注目が集まっています。

オフショアとは、「沖合」という意味で、税率が低かったり、非課税といった特別な税制を採択している地域のことを指します。オフショア地域は、マン島やケイマン諸島をはじめ、ドバイ、香港、シンガポールなど、世界に40以上の地域があると言われています。これらの地域は、地理的な要因から第一次・第二次産業で発展することが難しく、税制を優遇することによって世界から人やお金を集めて地域の活性化を図ってきました。

シンガポール、香港、ラブアン島

バーレーン、キプロス島、ドバイ、マルタ島

ケイマン諸島、ヴァージン諸島、

バハマ諸島、パナマ、ベリーズ、タークス諸島、モントセラト島

マン島、ガーンジー島、ジャージー島、ルクセンブルグ、ジブラルタル、モナコ、オランダ、スイス、リヒテンシュタイン

モーリシャス

西サモア、バヌアツ、クック諸島

バミューダ島

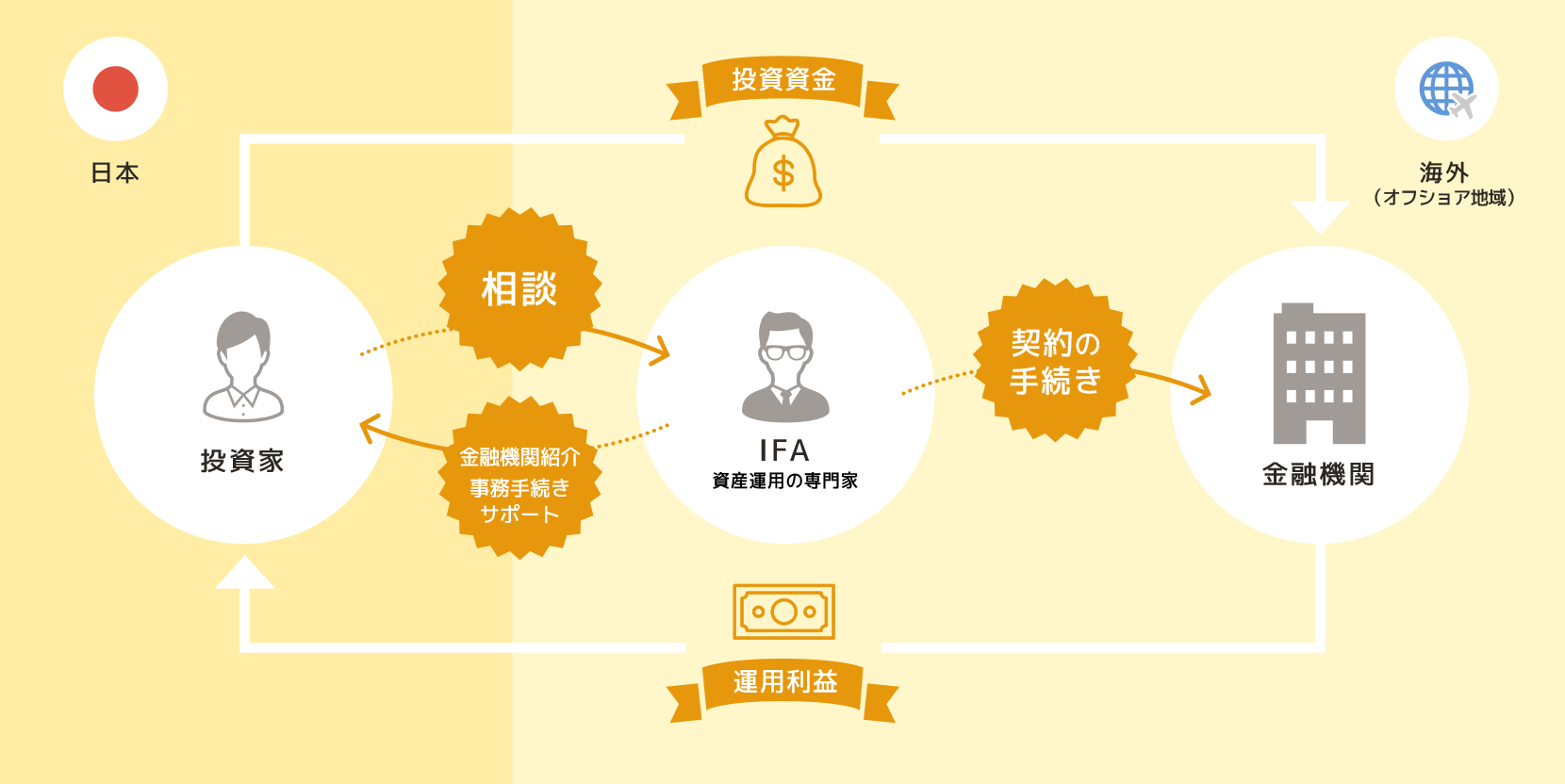

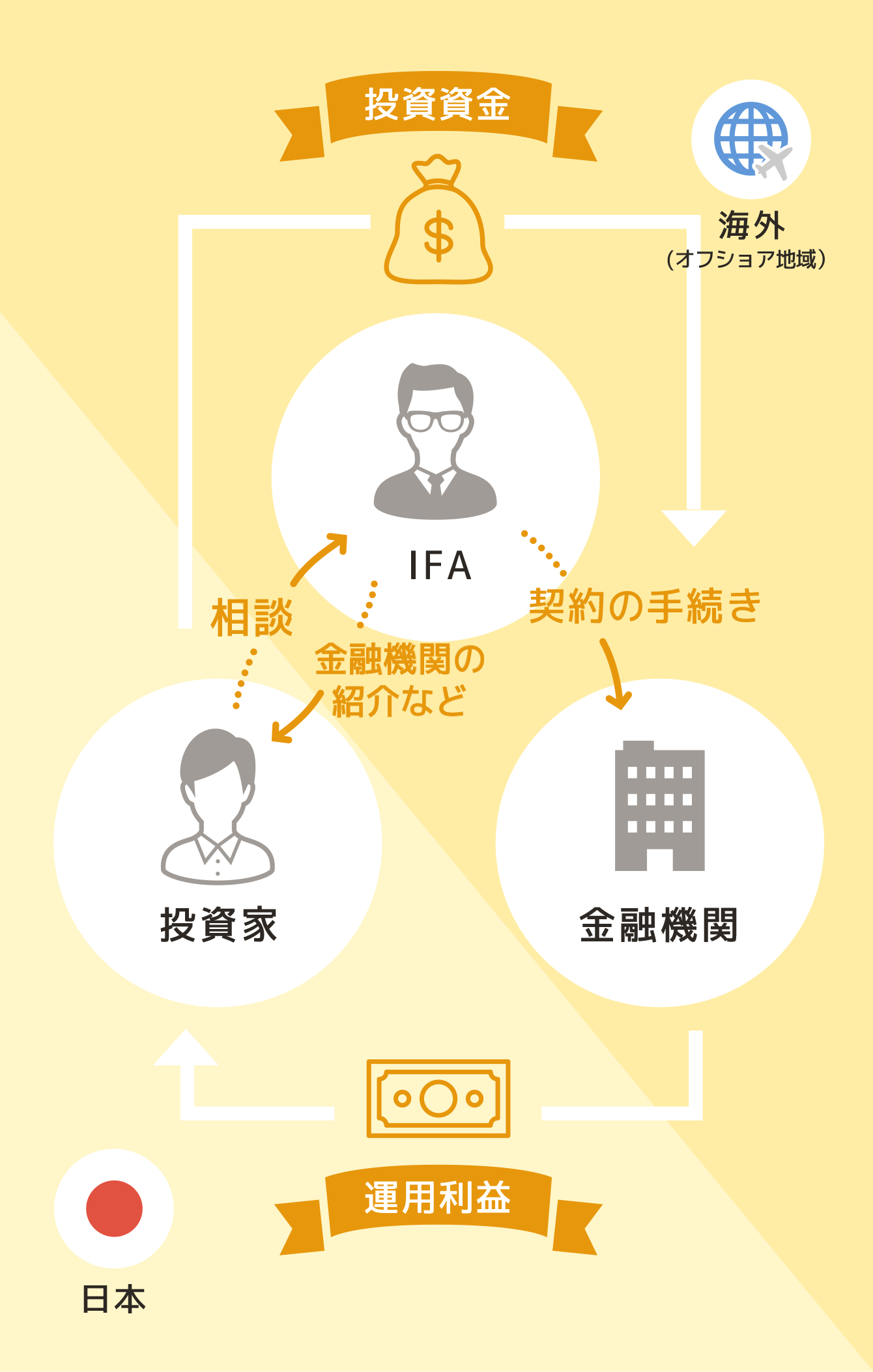

海外オフショア投資は、海外のIFAといった独立系の金融紹介業者を経由して、金融機関から金融商品を直接購入します。投資家とIFA間では、金融機関の紹介や金融商品の提案、手続きのサポートなどのやり取りのみで、実際の契約手続きなどは、IFAが金融機関と直接行います。ただし、投資資金の送金や運用利益の振り込みについては、金融機関と投資家が直接やり取りを行います。

IFAとは「Independent Financial Advisor」の略で、ファンド会社や銀行などの金融機関に所属せず、独立・中立的な立場から資産運用のアドバイスを行う専門家です。資金形成などのアドバイスのほか、経済分析・商品分析を行った上で、お客様に合わせた海外ファンドや海外の金融商品の提案・販売を行っています。

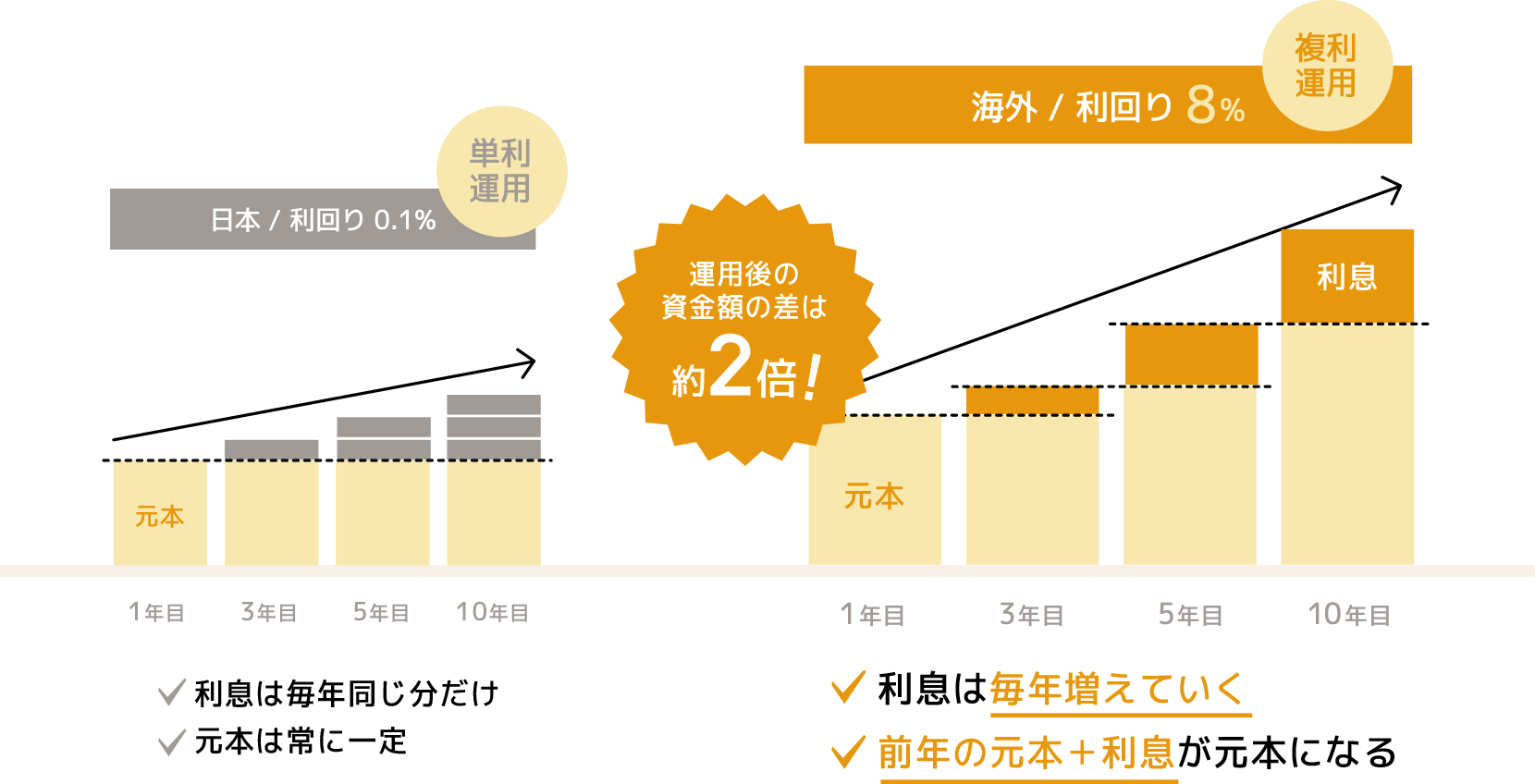

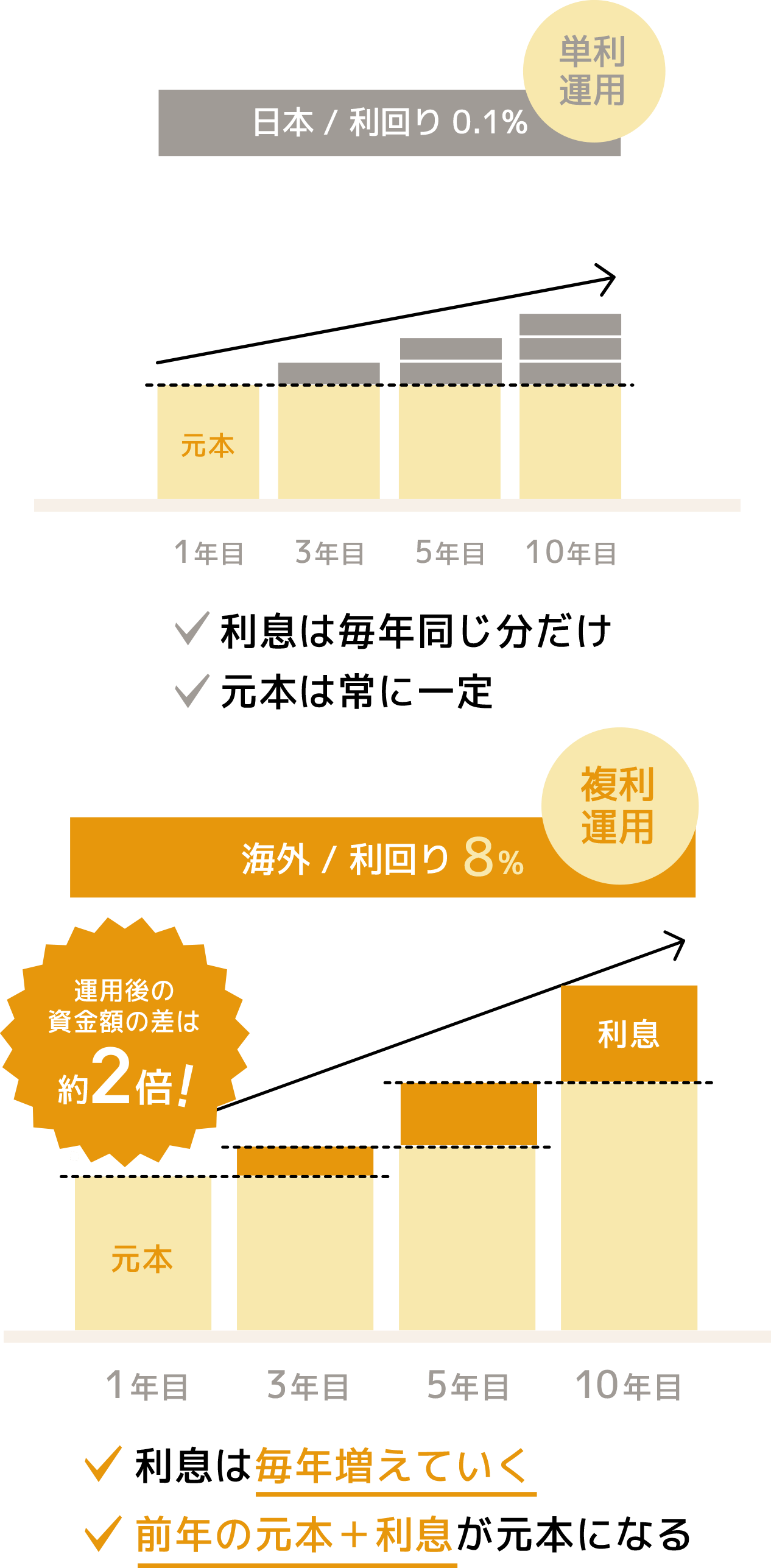

株式や国債などの金融商品は、その国の経済成長率やGDPなどが大きく影響し、日本では経済成長が停滞していることから金利が低いことに加えて、元金のみに利子がつく「単利」を採用しているため利回りがあまり良くありません。一方、GDPが成長しているオフショア地域では金利が高いことに加えて、前年の利子が元金に組み込まれ、その元金に対して利子がつく「複利」を採用しているため、さらに高い利回りを獲得することができます。

| 日本 利回り0.1%・単利 | 海外 利回り8%・複利 | |

|---|---|---|

| 1年目 | 1,001,000円 (利益1,000円) |

1,080,000円 (利益80,000円) |

| 2年目 | 1,002,000円 (利益1,000円) |

1,166,400円 (利益86,400円) |

| 3年目 | 1,003,000円 (利益1,000円) |

1,259,712円 (利益93,312円) |

| 4年目 | 1,004,000円 (利益1,000円) |

1,360,489円 (利益100,777円) |

| 5年目 | 1,005,000円 (利益1,000円) |

1,469,328円 (利益108,839円) |

| 10年目 | 1,010,000円 (利益1,000円) |

2,158,925円 (利益689,597円) |

日本は、所得税や法人税などの税率が世界各国の中でも高い傾向にあります。一方、オフショア地域では、税制の優遇措置を採択していることから、所得税や法人税などの税率が低いか非課税となっており、日本では税金として徴収されてしまう分を投資の資金に充てることができます。また、オフショア地域では、相続税がかからないだけではなく、ジョイントアカウントという共同口座を作ることができるため、効率的に財産継承や遺産相続をすることができます。

| 日本 | マン島 (イギリス) |

|

|---|---|---|

| 法人税 | 約30% | 0~10% |

| 個人の所得税 | 5~45% | 0~18% |

| キャピタルゲイン税 | 10~20% | 0% |

| 相続税 | 10~20% | 0% |

日本では、認可されている保険以外は購入ができなかったり、証券、銀行などの手数料が高いなど金融商品に対して規制が多く、金融商品が少ないといっても過言ではありません。一方、世界には様々な金融商品があり、利益率が高く投資効率の良い金融商品も多数存在します。特にオフショア地域では、税制の優遇措置によって世界中ほとんどの大手金融機関、弁護士事務所、会計事務所が現地法人や支店を設けており、金融インフラが整っています。そのため、オフショア地域では、世界中の金融商品にアクセスすることができるとともに、日本では受けることができないような恩恵やサービスを受けることができます。

カントリーリスクとは、投資対象国や地域において、政治・経済情勢の変化や新たな取引規制ができた場合に投資家が受けるリスクのことを言います。特に、通貨価値やインフラが整っている先進国と比べて、新興国などは経済不安定な場合が多く、行政面での不安要素は日本より高くなってしまいます。そのため、海外オフショア投資をする際は、投資先の国の状況などをきちんと調べておく必要があります。

法改正

法改正 政権交代

政権交代 紛争

紛争 テロ

テロ 自然災害

自然災害

海外には金融商品が豊富にあることから、利回りの良い金融商品を見つけるためには金融市場を確認しながら取捨選択できるほどの金融商品に関する知識や経験が必要となります。また、海外に投資する際は、基本的に契約書や手続きは全て英語になるため、読み・書きはもちろん、会話できる程度の英語のスキルも必要となります。金融商品に関する知識や経験がなかったり、契約を適切に締結していない場合は、損害を被ったり、トラブルに巻き込まれてしまう可能性があります。海外投資の対して不安がある場合は、信頼できる仲介業者や日本語のサポートがあるIFAに依頼するなど、専門家に任せることも大切です。

日本から投資資金を送金する場合や運用利益を引き出す場合、為替のリスクが発生します。そのため、増やした資金を適切なタイミングで引き出しを行わなければ、利益を出すことができなかったり、最悪の場合、損失を出してしまう可能性があります。また、日本から投資資金を送金する場合は、投資先を分散させたり、ドルコスト平均法などを用いることによって、為替でのリスクを軽減させることが大切です。