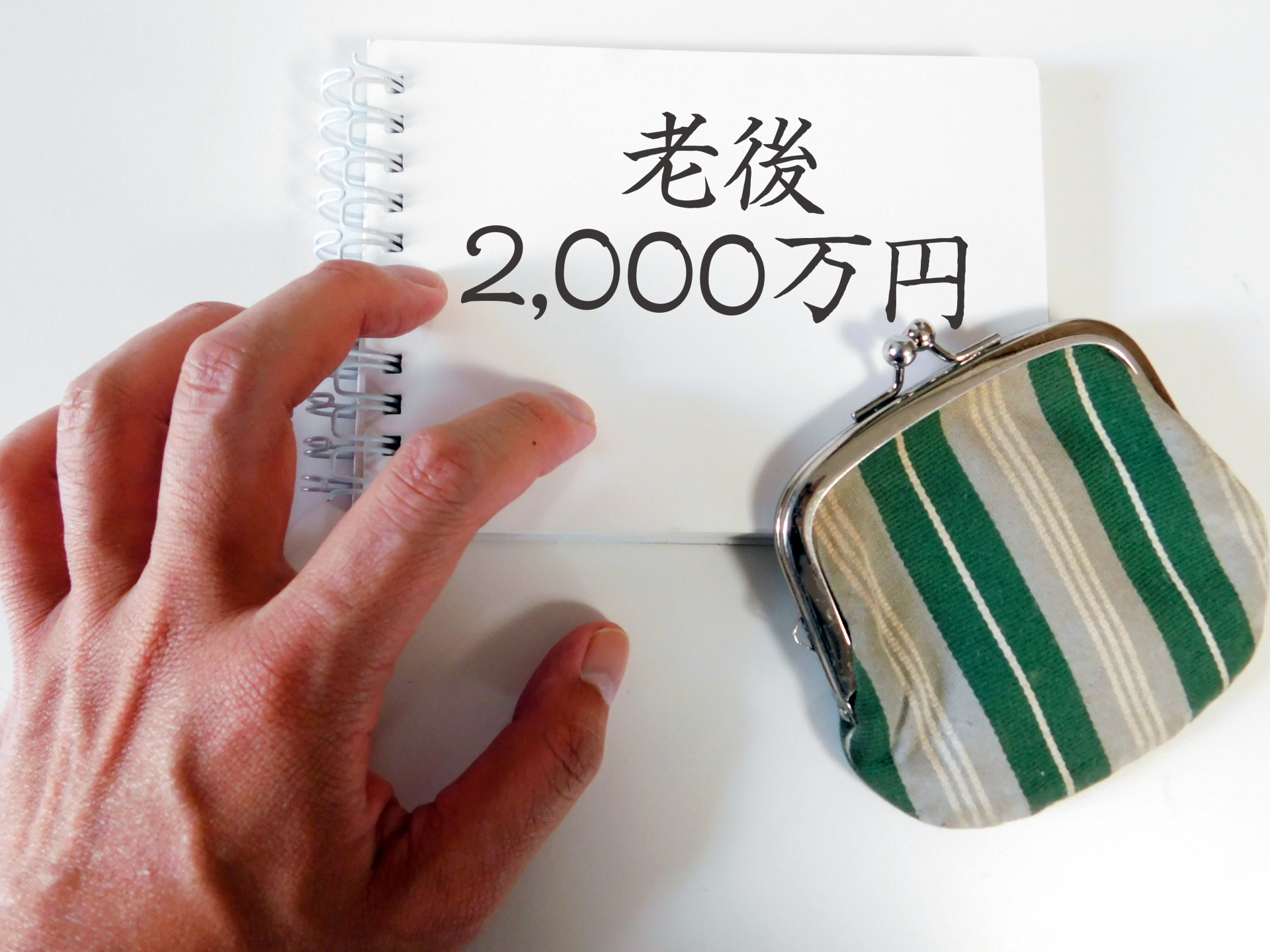

“老後2000万円問題”と今からできること

2019年6月3日、金融庁が「老後資金は2000万円必要」と公表したフレーズは、今や誰もが知っている言葉でしょう。この言葉を聞いた国民からは「そんな急に用意できない…」と不安の声が募っています。果たして本当に老後2000万円も必要なのでしょうか。また、今後のために今からできることは何なのか、今回は“老後2000万円問題”を考えた上でお話していきたいと思います。

「2000万」という数字の根拠とは

この試算は調査での不足額から単純計算されたものであり、「2000万」の根拠となった「毎月不足額約5万円」という数字は、総務省が公表している家計調査をもとにしたものです。

2017年の調査では、老後の夫婦2人(夫65歳以上、妻60歳以上、無職世帯)の毎月の平均的な実支出が月26.4万なのに対し、受け取る公的年金は19.1万円であり、その他の項目を全て合わせたとしても、実収入は20.9万円となっています。

月に約5万円という不足額はこれらの差し引きにより明らかになったもので、定年後に夫婦で95歳まで生きる場合には「約2000万円」(=5万円×12か月×30年)の貯蓄が必要になる可能性があることを指摘しました。

人生100年時代と年金生活

前述で紹介した計算根拠を見ると、95歳まで生きた場合の計算になります。これを見て「自分は95歳までも生きていないだろう」と思う人も多いと思います。しかし、今の日本はわたしたちが思っている以上に長寿化しているのです。

1950年頃の男性の平均寿命は約60歳でした。ところが、現在は約81歳にまで伸びており、現在60歳の人の4分の1が95歳まで生きるという試算もあります。

そんな中、「老後2000万円問題」が浮上したと同時に、金融庁の試算が衝撃的とされたのが、「老後に受け取る公的年金のみでは老後の生活が安心できない」という現実でした。

また、現代の少子高齢化により年金が年々減ってきているのも事実で、将来年金を受け取れるのかという不安があります。

日本人の寿命がどんどん伸びている中、老後の生活資金が十分ではないということが分かりますね。

厚労省「被保護者調査」によると、2015年において、65歳以上の高齢者は約3380万人おり、そのうち2.9%の約97万人生活保護の受給者、すなわち100人の高齢者のうち3人が生活保護を受ける貧困高齢者であることが分かりました。

退職金の減少傾向

自分はどれくらいの退職金を受け取れそうか、しっかりと把握している人はどれくらいいるでしょうか。これまでの老後生活で大きな柱となっていたのが、定年退職時の退職給付金(退職金)です。

しかし、実はその金額は近年大幅な減少傾向にあります。退職給付金の平均は1700万円~2000万円で、ここ10年で500万円以上も減っているのです。退職金の減少が、企業の規模を問わずに起こっています。

また、そもそも「退職金制度なし」という企業も増えています。「就労条件総合調査」によると、20003年に13.3%だったのが、2013年には24.5%と、全企業の4分の1が退職金ゼロとなりました。

さらに、近年では1つの企業に勤めるのではなく、複数転職をしたり、フリーランスで働く人も増えており、まとまった退職金を受け取れない場合も増えていくことが予想されます。

老後に向けた長期の資産形成の重要性

「2000万円」という数字は、一定の前提条件のうえで計算した金額なので、各世帯の生活スタイルはそれぞれ違うため全ての人が当てはまるわけではありません。しかし平均寿命が伸びている現代において、公的年金問題や退職金の減少問題を考えると、将来に不安を感じる人も多いはずです。

老後のために資金を作ることに越したことはないでしょう。老後資金作りのポイントは時間をかけて、確実に資金を増やしていくこと。日本の銀行でこつこつと貯蓄をする人も多いでしょう。しかし超低金利の今の時代、金利が高い海外に目を向けてみるのもひとつです。豊かな老後生活に向けたかしこい資金形成をしていきましょう。